家を購入することは人生にとっての一番の大きな買い物です。

そのため、理想の家を建てたい、失敗したくないという気持ちは誰でもあるかと思います。

そのマイホームを建てる前に重要なことは資金計画の立て方です。

この資金計画を誤ってしまうと、せっかく理想の家を建てたとしても破綻しかねません。

そうならないためには、住宅の資金計画をじっくり考えることが必要で、まずは今後の家族のライフプランを検討します。

家を購入することがゴールではなく、スタートラインに立ったにすぎません。

今後、何十年も続く住宅ローンを返済しながら、子育てなどの様々な出費が発生します。

そのような出費を想定しながら資金計画を立てていきましょう。

頭金ゼロは危険大

最近は頭金がなくても、購入物件価格の100%の融資を受けることができる金融機関があります。

しかし、頭金がなくある程度まとまった金額を初期に支払わなければ、その後、数十年にも及ぶ住宅ローンの返済をしていくことは難しいのではないでしょうか。

家を購入してからも、長く住み続けていく上で修繕費や固定資産税もかかり、子供の教育費や車などの購入もあります。

理想は住宅ローンを返済しながらでも、できる限り貯金ができることですが、実際には家計が回らなくなるケースもあるため、少しでも多く頭金を用意し、毎月にかかる出費や返済期間を短くすることがリスク軽減につながります。

頭金はコツコツ貯める

住宅を購入する場合、予想もしない出費が発生することがあります。

そのため、上記でも述べたように、自己資金となる頭金はなるべく多く用意しておくことが重要になってきます。

とはいっても、自己資金はそう簡単には貯まらないため、どのように貯めていくかがポイントになりますが、積立定期預金がオススメといわれています。

会社によっては財形貯蓄がありますので、この制度を利用することを検討してみましょう。

オススメの理由は、給料から天引きされる形で貯蓄されるため、また、貯金を引き出しにくいということです。

将来的な収入について

資金計画する際に気を付けるべき点は、現在の収入が将来的に維持できるのかということです。

例えば、共働きの夫婦の場合ですと、奥さんが出産することも想定しなければなりません。

それに伴い、退職するか、育児休暇を取るのか等、いずれにしても収入が減るケースもあります。

そうなった場合、住宅ローンの返済額も変わってきますので注意が必要です。

金利の低い住宅ローン

住宅ローンはなんといっても、金利が低いものを選ぶのが常識です。

住宅ローンの金利は借り入れるタイミングで決まりますが、金融機関等を毎月チェックし、大よその数字の変動傾向を見ていれば、どこ金融機関がいいのかわかってきます。

また、期間限定で金利を大幅に下げる期間もあるため、この優遇時期を待ってみるのもいいかもしれません。

近年ですと、ネット銀行の住宅ローンは金利が安い傾向あるためオススメです。

自分に合った住宅ローンを選ぶ

金融機関によりますが、通常の住宅ローンよりも金利の低い特別優遇金利をやっているところがあります。

そのケースで多いパターンは、給与の振り込み口座を持っている場合や、融資の際に新規で口座を開設する場合です。

また、地方公務員の場合は地元の銀行や信用金庫で、会社員の場合は会社が提携しているメインバンクで融資を受けると優遇してくれるパターンです。

住宅ローンのシミュレーション

住宅ローンで契約時にかかる費用は借入額で決まります。

これは金融機関によって算出方法も変わってきますので、どこの住宅ローンにすれば一番得になるかは自分で計算するしかありません。

計算するといっても各社、借り入れたい金額や返済期間等を入力すれば、簡単に試算ができるシミュレーションがあります。

もちろん無料で利用できるため、同じ条件でいろいろな会社のシミュレーションを試してみましょう。

ネット銀行の住宅ローン

ネット銀行の場合、街でよく見かける店舗型の銀行とは異なり、住宅ローンの金利や手数料が安く抑えられます。

わざわざ銀行に足を運ぶ必要がなく、ネット上ですべて済ますことができるためオススメです。

長年に渡り返済し続ける金利が0.1%でも安ければ、最終的な出費はかなり抑えられます。

また、保険料や団体信用保険など、繰り上げ返済の手数料も必要がない場合も多いため、メリットとしては多く、反面、通常の銀行に比べ、審査レベルが厳しめのようです。

特に自営業の人は審査のハードルがグッと上がり時間もかかるようですが、会社勤めの人であれば、会社の規模や安定度、勤務年数などで若干甘くなるようです。

ボーナス返済はさける

住宅ローンの返済期間を少しでも短く、また、月々の返済額を軽減するため、ボーナス払いでの返済額を多く設定する人がいますが、それはお勧めできません。

ボーナスは景気により変動しますので、減額になったり、出ないという最悪のケースもあり得ますので、一気に家計が苦しくなります。

そうならないためには返済のバランスを考える必要があります。

例えば、月々返済できるローンを組んだうえで、無理のないようボーナス払いを組み込み、返済期間を短縮することです。

無理のない返済プランで家計を圧迫させず、仮にボーナスが減ってしまっても、月々の返済パターンに戻すこともできるためリスクはなくなります。

くれぐれもボーナス頼りの返済プランはさけましょう。

住宅ローンの種類

住宅ローンにはどのような種類があるのでしょうか。

大きく分けると金利の選択肢が多い民間のローンと、最長で35年間金利が変わらない、固定金利のフラット35の二つがあります。

民間の銀行が扱うローンは金利の種類や引き下げ率などがバラバラですが、フラット35の場合は住宅金融支援機構と民間の提携によるローンで、金利は窓口となる金融機関が毎月決めます。

70歳未満で安定した収入があれば誰でも借りることが可能ですが、対象となる住宅の広さや質などの条件があるため、絶対ローンが組めるというものではありません。

民間のローンとフラット35の違い

民間のローンとフラット35の違いをまとめてみましたので、住宅ローンで悩んでいる方は参考にしてみてください。

| フラット35 | 民間のローン | |

| 金融機関 | 住宅金融支援機構と提携する全国の銀行、信用金庫など | 銀行、信用金庫、信用組合、労働金庫など |

| 利用できる人 | 申し込み時の年齢が70歳未満で安定した収入 | 年齢や年収、勤続年数や会社規模によって各金融機関が審査 |

| 利用できる範囲 | 住宅購入(中古住宅の場合はリフォームでも可) | 住宅購入、リフォーム |

| 利用できる住宅の範囲 | 購入金額が1憶円以下、床面積が30㎡以上、住宅の耐久性の技術基準に適合する | 各金融機関の担保基準による |

| 金利タイプ | 固定型 | 固定型・固定期間選択型・変動型 |

| 保証人 | 不要 | 信用保証会社の保証が必要 |

| 融資額 | 100万円以上8000万円以下で購入価格の10割以内 | 各金融機関により異なり、購入物件の担保評価額や、個人の返済能力で決まる。 |

| 事務手数料 | 3万円から10万円。もしくは借入金額の一定割合 | 3万円から10万円。もしくは借入金額の一定割合 |

| ローン保証料 | 無料 | 約60万円(3000万円を30年借りた場合) |

| 団体信用生命保険 | 原則加入 | 必須加入 |

| 繰り上げ返済手数料 | 無料(繰り上げ返済額はネット10万円以上、金融機関窓口100万円以上から) | 無料から数万円程度 |

また、フラット35の条件に加え、バリアフリーや省エネルギー、耐震性と耐久性など、一定の条件を満たす住宅を購入する場合、5年間または10年間の金利が0.25%(2017年10月1日以降から)引き下げられる「フラット35S」が利用可能になりました。

その他にも、地方の公共団体による補助金の交付にあわせ、フラット35Sの金利(0.25%)が引き下げられる「フラット35S子育て支援型」も利用でき、フラット35Sと併用することが可能です。

しかし、これには親が近くに住んでいることや同居しているなど、地方公共団体が定める基準を満たさなくてはなりません。

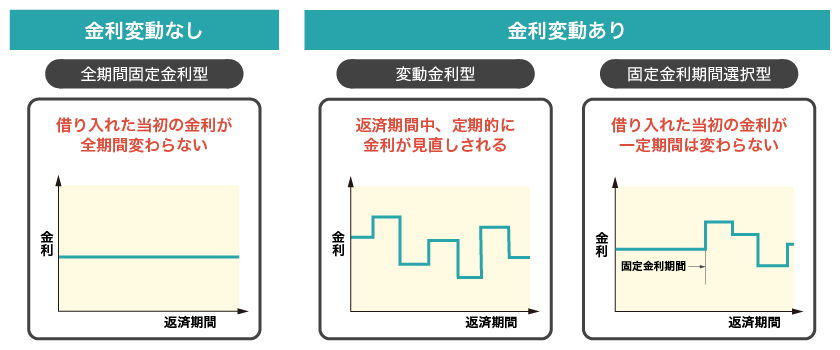

住宅ローンの金利は固定?変動?

そもそも、住宅ローンにはどのような種類があってどう借りればいいのか、金利が固定と変動ならどちらがいいのか悩むと思います。

住宅ローン金利には3タイプあり、一般的には固定金利の期間が短いほど金利が低くなりますが、金利上昇のリスクが高まります。

そして、覚えておくべきことは、金利は引き渡し時点のタイミングで適用されることがほとんどのため、例えば未完成の物件などでは申し込みから引き渡しまでにかなりの時間が空いてしまうため、その間に金利(毎月変動)が変わります。

上記のように、3つの金利タイプを図にまとめましたが、詳細は以下を参考にしてみてください。

固定金利型

借入時に全期間の金利が固定になります。

代表的なものとしてはフラット35ですが、一部の銀行が独自に取り扱うタイプもあります。

変動金利型

定期的に金利を見直すタイプで、金利は半年、返済額は5年ごとに見直すタイプが一般です。

固定(期間)金利選択型

一般的には3年、5年、10年といった期間を選ぶことができ、金利を固定することができます。

固定期間終了時の金利で、変動型や固定期間の金利を選ぶことができます。

返済額の上昇は直前の1.25倍までが上限になることが多い。

ペアローンと収入合算

共働きの夫婦が二人で住宅ローンを組む場合、3つの方法があります。

夫婦がそれぞれローンを借りるペアローンと、夫婦のうちどちらか一方がメインで借り入れるのが収入合算で、その収入合算では連帯債務と連帯保証に分けられます。

住宅ローンの控除はペアローンと連帯債務なら2人とも受けられますが、連帯保証はどちらか一人だけです。

なお、どちらかが死亡した場合、団体信用生命保険に違いがあるため、それぞれの特徴をよく理解したうえでどの方法にするかを決めましょう。

簡易的にまとめてみましたので、住宅ローンの方法として参考にしてみてください。

| ペアローン | 連帯債務 | 連帯保証 | |

| 住宅ローン控除 | 夫婦二人分で利用可能 | 夫婦二人分で利用可能 | 一人分しか利用でいない |

| 対応できるローン | 民間ローン及びフラット35 | フラット35もしくは民間ローンの一部 | 民間ローン |

| 事務手数料 | 夫婦二人分 | 一人分 | 一人分 |

| 団体信用生命保険 | 死亡した人の返済分のみ免除 | 連帯債務者の死亡時は返済免除にならない | 連帯保証人の死亡時は返済免除にならない |

| 所有権 | 共有名義 | 共有名義 | どちらか一人のみ |

住宅ローンにかかる諸費用

住宅ローンは返済金額ばかりに気がいってしましますが、契約時には様々な経費がかかってきます。

細かな諸経費が積み重なることで多くの出費になるため、事前に確認しておくことも必要です。

印紙代

住宅ローンを申し込むときに作成する金銭消費賃借契約書に印紙税がかかります。

住宅ローンを組んだ金額によって変わり、1,000万円以上5,000万円以下の場合であれば2万円かかります。

融資手数料

融資を受ける場合には手数料がかかってきます。

住宅ローンの種類によって金額や支払い方法も様々で、相場としては3万円程度かかります。

保証料

保証となる保険料の金額は、借り入れた金額と返済期間で決まりますが。

融資を受けた人が死亡した場合、ローンが返済できなくなることを想定し、住宅ローンには信用保証会社の保証を付けることが条件となっています。

抵当権設定登記料

住宅ローンを契約するときは、敷地に融資の抵当権を設定します。

それに必要なのが、登記費用と登録免許税になります。

登録免許税は借り入れた際の金額の0.1%から0.4%になり、登記にかかる費用としては多く見積もって10万円ほどかかります。

団体信用生命保険料

ローンを借り入れた人が死亡したり、生涯をわずらって返済が不可能になった場合、残りのローンを金融機関が支払ってくれます。

保険料の金額は、借り入れた額と返済期間で決まりますが、民間のローンの場合は、保険料が金利に含まれている場合もあります。

不動産登記料

家を建てた場合、その建物の面積や所在地など、所有者を証明するための登記申請をします。

登記にかかる費用は、司法書士に支払う登記の手数料と登録免許税なります。

一般的には固定資産税評価額の0.4%ですが、新築で家を建てた場合は0.1%台に軽減される条件もあるようです。

【PR】タウンライフ家づくり